Al Mef si lavoro a pieno ritmo per sciogliere i nodi del superbonus 110%. La cabina di regia, attivata dal ministro Giancarlo Giorgetti, sta concentrando l’attenzione su tre ipotesi per risolvere la questione dei crediti incagliati per mancanza di "capienza fiscale" nei cassetti delle banche e delle Poste. Una partita che vale, secondo le ultime rilevazioni, circa 6 miliardi di euro. E che sta mettendo in crisi una platea di oltre 33mila imprese mettendo a rischio 150mila posti di lavoro. Strada in discesa, invece, per la proroga al 31 dicembre per la presentazione della Cilas, la certificazione di avvio dei lavori, documento necessario per poter usufruire anche nel 2023 del maxi-sconto dei 110%. La precedente scadenza era fissata al 25 novembre. L’unica condizione è che le assemblee condominiali devono aver deliberato il via libera ai lavori entro il 24 novembre. In caso di dichiarazioni false sulla data di adozione della delibera, si rischia una dura sanzione penale.

Bonus mobili, ristrutturazione e altri: cosa cambia da gennaio per la casa. Guida semplice

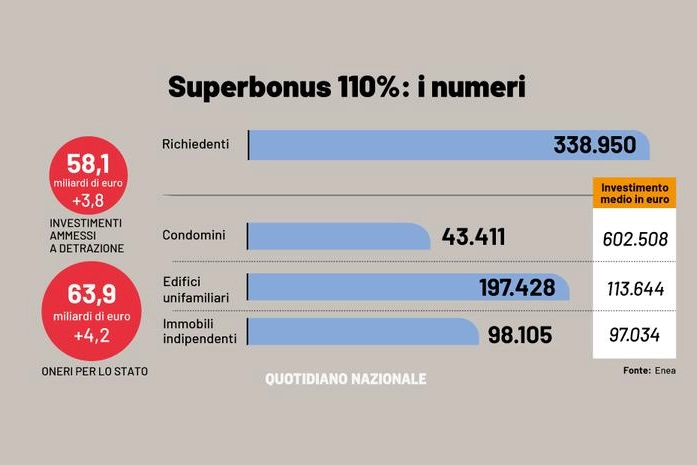

Detrazione nell'F24

L’idea è quella di compensare automaticamente una quota dei crediti di imposta maturati con il superbonus con i moduli F24 utilizzati per i versamenti fiscali e contributivi dei propri clienti. Ance e Abi avevano proposto un tetto pari al 10% dello sconto fiscale maturato con i lavori di ristrutturazione. Ma al Mef non si vuole andare oltre l’1% della cifra, sia pure spalmato in più anni. Prima di dare il via libera, però, il ministero ha già avviato un confronto con l’Eurostat per capire l’impatto di questa misura sui saldi di finanza pubblica. Obiettivo è quello di renderlo neutro ai fini del calcolo del debito. L’alternativa è di coinvolgere la Cassa Depositi e Prestiti trasformandola in una sorta di fondo di garanzia di ultima istanza, nel caso in cui i crediti fossero inesigibili perché alimentati con meccanismi irregolari.

Crediti diluiti

L’attuale norma prevede che il credito maturato sia ceduto integralmente e in una sola annualità a un acquirente che possa scontarlo dalle proprie tasse. L’enorme quantità di richieste arrivate alle banche ha di fatto eroso questi margini. Così l’idea, prevista nel decreto aiuti quater, è frazionare le somme rendendole più leggere e diluendole fino a dieci anni. In questa maniera si avrebbero nuovi margini finanziari per compensare i crediti incagliati. Al Mef si sta studiando anche l’applicazione di "coefficienti di compensazione" che consentirebbero al settore bancario di ricominciare a comprare, senza ampliare la durata temporale dei crediti.

La clausola

C’è poi la questione dei crediti sequestrati, che si attestano sui 3,6 miliardi di euro. Al Mef si sta studiando una formula, anche con valore retroattivo, che dovrebbe sterilizzare le pronunce della Cassazione in base alle quali i sequestri dei crediti legati alle frodi possono coinvolgere anche gli istituti di credito (o gli altri soggetti abilitati) che li hanno acquistati in buona fede. L’idea è quella di separare il credito di imposta dalla detrazione. In sostanza, anche nel caso di frodi accertate, il credito sarebbe salvo e l’amministrazione si rivarrebbe sui fornitori o i cessionari. In questa maniera le banche non correrebbero rischi. Mentre resterebbero le responsabilità da parte di chi cede il credito per l’eventuale utilizzo dello strumento in modo irregolare o in misura maggiore rispetto all’agevolazione ricevuta.